350.000 TL’ye kadar %3,09’dan başlayan

avantajlı faiz oranlarıyla krediniz Anadolubank’ta!

Anadolubank'ta!">

Anadolubank'ta!">

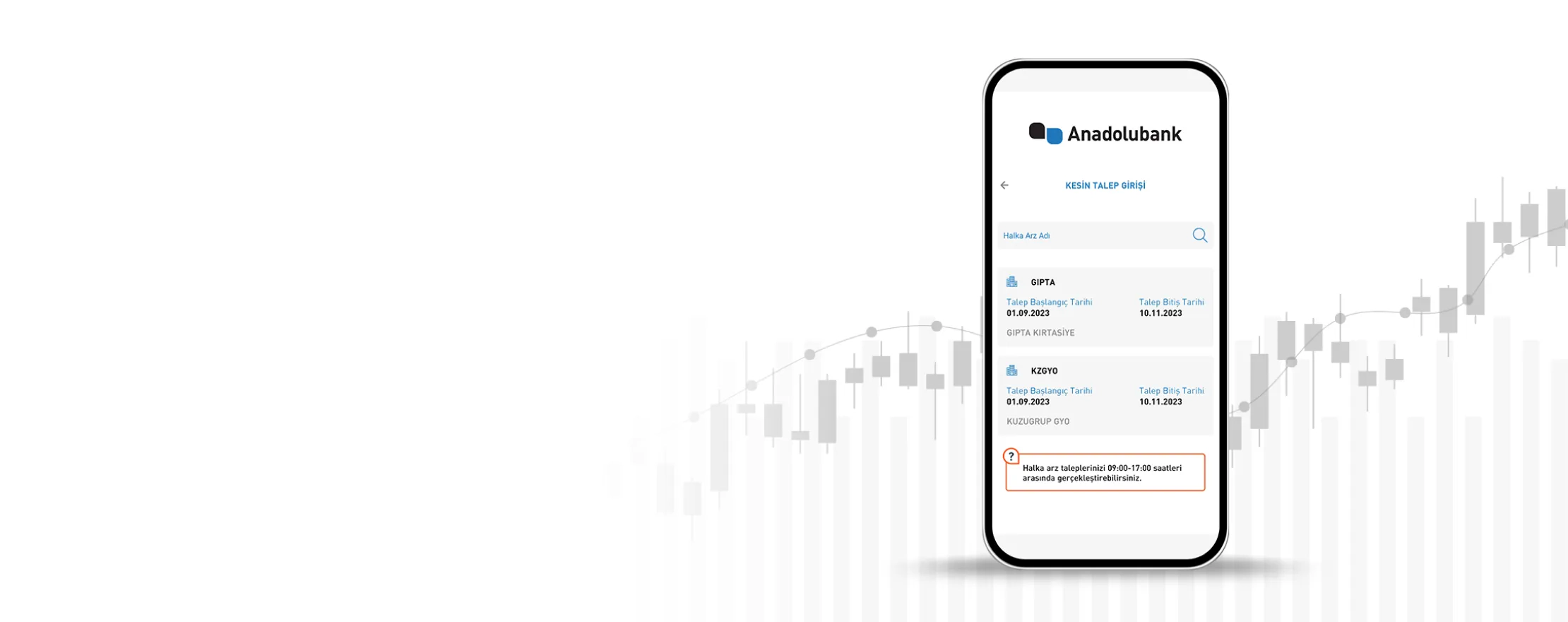

Anadolu Yatırım Hesabı açılışınızı ve hisse senedi halka arz

işlemlerini Anadolubank Mobil'den kolayca tamamlayın.

Sorumlu bankacılık anlayışı ile sürdürülebilirliği, Anadolubank vizyonuna, kurumsal tecrübeye ve kurum kültürüne entegre ederek, ekonomik, sosyal ve çevresel konuların eşit önemde olduğunu biliyor; çalışmalarımızda bir arada ele almaya önem veriyoruz.

Gelecek nesillere daha iyi bir Dünya bırakabilmek amacıyla, gerçekleştirdiğimiz vegerçekleştireceğimiz çalışmalarımıza sürdürülebilirliği dahil ediyoruz.

Anadolubank'ta!" data-row="2">

Anadolubank'ta!" data-row="2">